Bawaslu Kota Surabaya Ikuti Pendampingan Laporan Keuangan Tingkat UAKPA dan UAPPA-W

|

Surabaya - Bawaslu Kota Surabaya mengikuti kegiatan Pendampingan Laporan Keuangan UAKPA dan UAPPA-W pada Kamis (11/06/2026). Langkah ini diambil sebagai bagian dari komitmen lembaga dalam mewujudkan tata kelola keuangan negara yang bersih dan profesional. Kegiatan ini diselenggarakan secara daring melalui platform Zoom Meeting oleh Biro Keuangan dan Barang Milik Negara (BMN) Bawaslu Republik Indonesia. Agenda ini dilaksanakan dalam rangka meningkatkan kualitas Laporan Keuangan Bawaslu Tahun Anggaran 2026 agar senantiasa transparan, akuntabel, serta sepenuhnya sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku secara nasional.

Pertemuan ini diikuti secara aktif oleh perwakilan pejabat dan staf teknis yang terdiri dari pejabat struktural serta fungsional yang membidangi urusan keuangan. Selain itu, para petugas penyusun laporan keuangan di tingkat Bawaslu Provinsi Jawa Timur hingga Bawaslu Kabupaten/Kota se-Indonesia turut hadir guna menyamakan persepsi dan standar penyusunan dokumen keuangan.

Demi memastikan materi yang disampaikan dapat terserap secara maksimal dan mendalam, rangkaian pendampingan ini dilaksanakan secara maraton selama tiga hari, mulai dari hari Selasa hingga Kamis. Pihak panitia sengaja menerapkan sistem kehadiran secara bergiliran bagi para peserta dari berbagai daerah, sehingga proses diskusi, asistensi, dan reviu laporan dapat berjalan lebih efektif dan terfokus.

Seluruh materi dalam agenda ini diisi oleh para narasumber ahli dari Biro Keuangan dan BMN Bawaslu RI. Fokus utama materi pertama yang dibedah bersama para peserta adalah mengenai panduan teknis penyusunan Catatan Atas Laporan Keuangan (CaLK) di lingkungan Bawaslu, sebuah dokumen naratif yang menjadi instrumen vital dalam membaca potret keuangan lembaga secara utuh.

Narasumber menekankan bahwa laporan keuangan institusi pemerintah tidak boleh hanya sekadar menampilkan tumpukan angka-angka mati di dalam tabel. Melalui CaLK, setiap angka tersebut diberikan penjelasan naratif yang mendalam, sehingga pembaca laporan dapat memahami konteks realisasi anggaran, kebijakan akuntansi yang digunakan, hingga alasan teknis di balik adanya perbedaan antara pagu anggaran dan realisasi lapangan.

Penyusunan dokumen penting ini berlandaskan pada paket regulasi hukum yang kuat di Indonesia, mulai dari Undang-Undang tentang Keuangan Negara, Undang-Undang Perbendaharaan Negara, hingga Peraturan Pemerintah yang mengatur Standar Akuntansi Pemerintahan. Dengan dasar hukum yang mengikat ini, setiap angka dan catatan yang disajikan bukan sekadar hasil pencatatan internal, melainkan sebuah bentuk pertanggungjawaban legal.

Secara praktis, proses penyusunan laporan keuangan saat ini telah didukung oleh ekosistem digital melalui aplikasi resmi seperti SAKTI (Sistem Aplikasi Keuangan Tingkat Instansi) dan MyIntress. Aplikasi-aplikasi ini membantu satuan kerja (satker) dalam mengunduh data sekaligus menyusun laporan keuangan utama, yang meliputi Laporan Realisasi Anggaran (LRA), Neraca, Laporan Operasional (LO), serta Laporan Perubahan Ekuitas (LPE).

Masing-masing komponen laporan keuangan tersebut memegang fungsi yang spesifik dan saling mengunci. LRA digunakan untuk mengukur efektivitas perbandingan antara anggaran dan realisasi belanja, Neraca berfungsi menunjukkan posisi nilai aset serta kewajiban, sedangkan LO menggambarkan pendapatan dan beban operasional lembaga. Integrasi seluruh laporan ini kemudian disempurnakan melalui validasi dokumen CaLK.

Selain dokumen utama, narasumber juga mengingatkan pentingnya melampirkan dokumen pendukung seperti daftar rekening pemerintah, lembar cetakan orisinal dari aplikasi, hingga catatan temuan dari Badan Pemeriksa Keuangan (BPK) atau Aparat Pengawasan Intern Pemerintah (APIP). Lampiran ini menjadi bukti autentik dalam mekanisme telaah laporan untuk mendeteksi agar tidak ada akun yang bersaldo kosong (null) secara tidak wajar.

Materi kedua beralih pada panduan teknis mengenai metodologi pembuatan jurnal akuntansi pemerintah berbasis aplikasi SAKTI. Melalui pedoman ini, seluruh transaksi keuangan yang terjadi di lingkungan Bawaslu dipastikan tercatat secara seragam, rapi, dan terstandarisasi guna meminimalisasi potensi kesalahan input data sejak dari level operator di kabupaten/kota.

Sistem pencatatan pada aplikasi SAKTI telah mengadopsi basis akrual penuh, di mana pendapatan dan belanja negara diakui serta dicatat pada saat hak atau kewajiban itu muncul, bukan hanya sekadar pada saat uang kas berpindah tangan. Kendati demikian, khusus untuk dokumen Laporan Realisasi Anggaran (LRA), institusi tetap diwajibkan menggunakan pencatatan berbasis kas guna menjaga keselarasan dengan arus keluar-masuk uang negara.

Lebih detail, bagian inti dari panduan teknis tersebut menguraikan jenis-jenis jurnal spesifik yang harus dikuasai oleh staf keuangan Bawaslu. Jenis jurnal tersebut mencakup jurnal komitmen untuk mencatat ikatan kontrak pihak ketiga, jurnal pembayaran, jurnal bendahara, jurnal persediaan, jurnal penyesuaian akhir periode, hingga jurnal pembalik di awal periode baru demi menjaga konsistensi siklus akuntansi yang sehat.

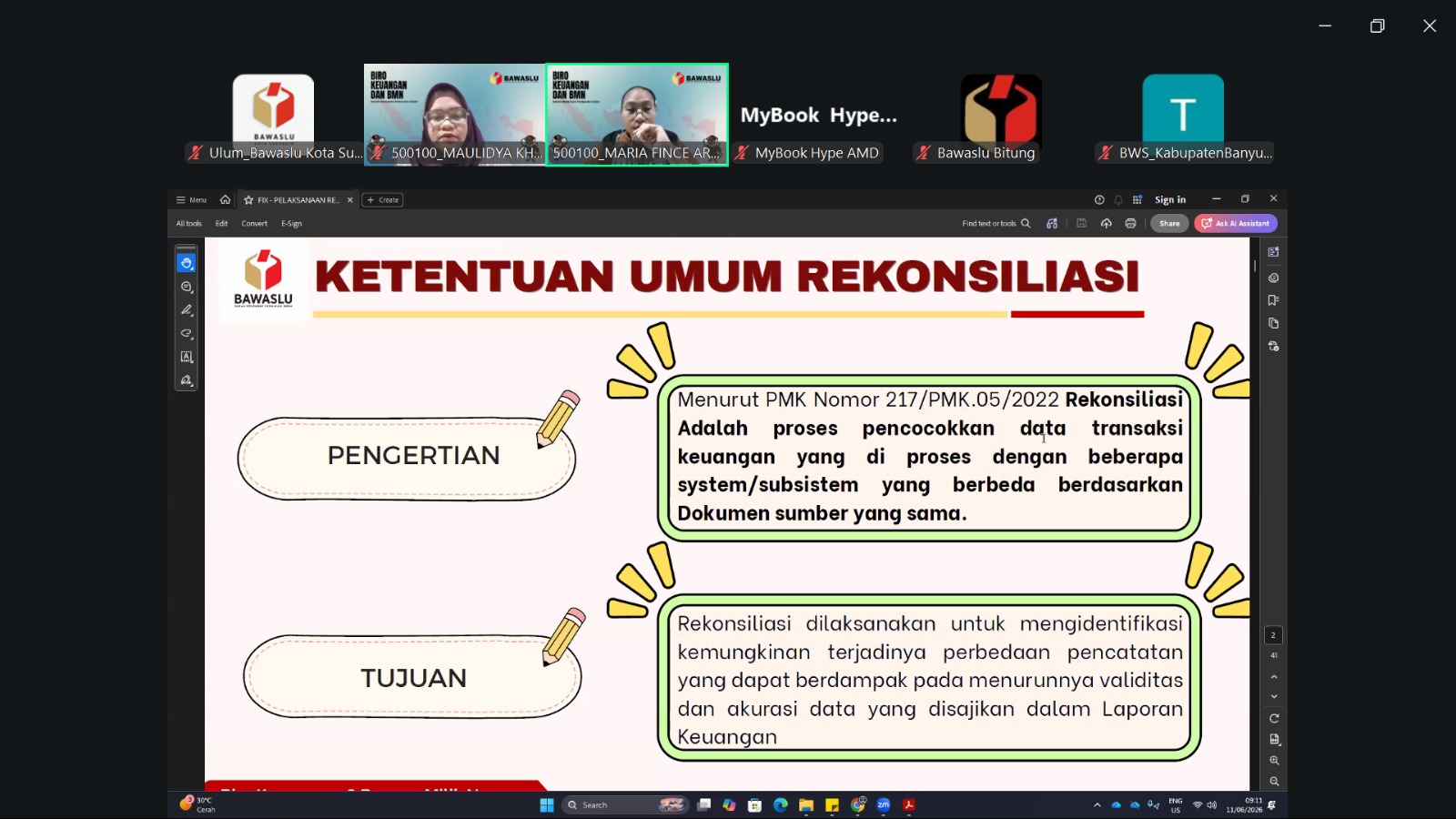

Sementara itu, materi ketiga yang menjadi penutup rangkaian pendampingan adalah Pelaksanaan Rekonsiliasi Pelaporan Keuangan Instansi. Rekonsiliasi berkala setiap bulan merupakan proses krusial untuk mencocokkan data keuangan dari berbagai subsistem, baik secara internal (antara pengelola aset tetap dengan pengelola persediaan) maupun secara eksternal dengan catatan pada Kantor Pelayanan Perbendaharaan Negara (KPPN).

Proses rekonsiliasi ini wajib dituntaskan dan disetujui oleh KPPN paling lambat tanggal 15 pada bulan berikutnya demi menghindari sanksi administratif dan munculnya Transaksi Dalam Konfirmasi (TDK). Dengan komitmen penuh terhadap seluruh tahapan ini, Bawaslu Kota Surabaya optimis dapat menyajikan laporan keuangan yang andal dan transparan guna mendukung terciptanya pengawasan pemilu yang jujur, adil, dan terpercaya.

Penulis dan Foto: Debbie

Editor: Suib